IRRBB

IRRBB – Was ist das?

Das Akronym IRRBB steht für Interest Rate Risk in the Banking Book, zu Deutsch: Zinsänderungsrisiko im Anlagebuch.

Die Ermittlung des Zinsänderungsrisikos ist im Risikocontrolling der Banken beheimatet und wird im Wesentlichen durch die Ermittlung bestimmter „Schockszenarien“ ausgedrückt. Im Meldewesen spielt das Zinsänderungsrisiko bislang eine untergeordnete Rolle: sowohl die Meldung als auch der Einfluss auf die Kapitalquote sind von geringer Relevanz.

Eine Meldung im eigentlichen Sinne gibt es im COREP-Bereich derzeit nicht, lediglich im Basismeldewesen,- im Vordruck SAKI-, sind die Ergebnisse der Schockszenarien aufzuführen.

Als Element der Säule 2 wirkt sich das Zinsänderungsrisiko auf die Kapitalquote nur über den SREP-Zuschlag aus, welcher institutsspezifisch von der BaFin bestimmt wird.

Wichtig: Meldepflicht ab Stichtag 31.12.2023 für alle EZB-beaufsichtigten Institute.

IRRBB – Und was ist neu?

Kurz gesagt: so einiges!

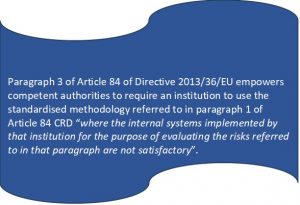

Für das Risikocontrolling ergibt sich zunächst als Herausforderung die internen Modelle zur Ermittlung des Zinsänderungsrisikos auf den Prüfstand zu stellen. Hierzu gibt die Aufsicht genaue Vorgaben wie ein internes Modell zu gestalten und zu überwachen ist, um als solches weiterhin Anwendung finden zu können.

Falls ein internes Modell nicht mehr genutzt werden darf oder soll, kommt der neue Standardansatz (bzw. der vereinfachte Standardansatz) ins Spiel, welcher stattdessen genutzt werden muss: EBA/RTS/2022/09.

Die Vorgaben für interne Modelle sind in der EBA-Guideline EBA/GL/2022/14 beschrieben.

Minimumanforderungen:

Abdeckung aller Risikokomponenten und aller Risikodimensionen der signifikanten Aktiva, Verbindlichkeiten und außerbilanziellen Geschäfte

Regelmäßige Kalibrierung, Rücktestung, Überprüfung aller relevanten Parameter

Alle Maßnahmen müssen der Größe und Komplexität des Instituts entsprechen.

Weitere genauere Vorgaben…

Die Schockszenarien werden in separaten RTS der EBA beschrieben: EBA/RTS/2022/10 (im Entwurfsstadium, Stand 15.12.23)

Mit Blick auf das Meldewesen ergeben sich Änderungen durch die neuen Meldebögen, welche von der EBA veröffentlicht wurden: Draft Implementing Technical Standards on supervisory reporting regarding IRRBB

Die Informationen, welche in diesen Meldebögen an die Aufsichtsbehörden übermittelt werden müssen, sollten sich im besten Fall aus den Berechnungen im Risikocontrolling ergeben. Allerdings liegen die Daten möglicherweise nicht in der gewünschten Form vor,- insbesondere granulare Daten zu Cashflows, wie in den Formularen J 05.00 bis J 07.00 gefordert, – und müssen zudem für die Verarbeitung im Meldewesen entsprechend aufbereitet werden.

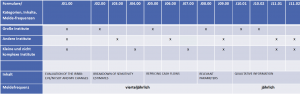

Es gibt insgesamt 11 neue Meldeformulare, nach dem Proportionalitätsprinzip aufgegliedert: